- 4 mayo, 2020

- Categorias: Economia, Empresas, Fiscal, Sin categorizar

Tot seguit expliquem les principals novetats tributàries de la Llei de mesures fiscals, financeres, administratives i del sector públic i de creació de l’impost sobre les instal·lacions que incideixen en el medi ambient:

IRPF:

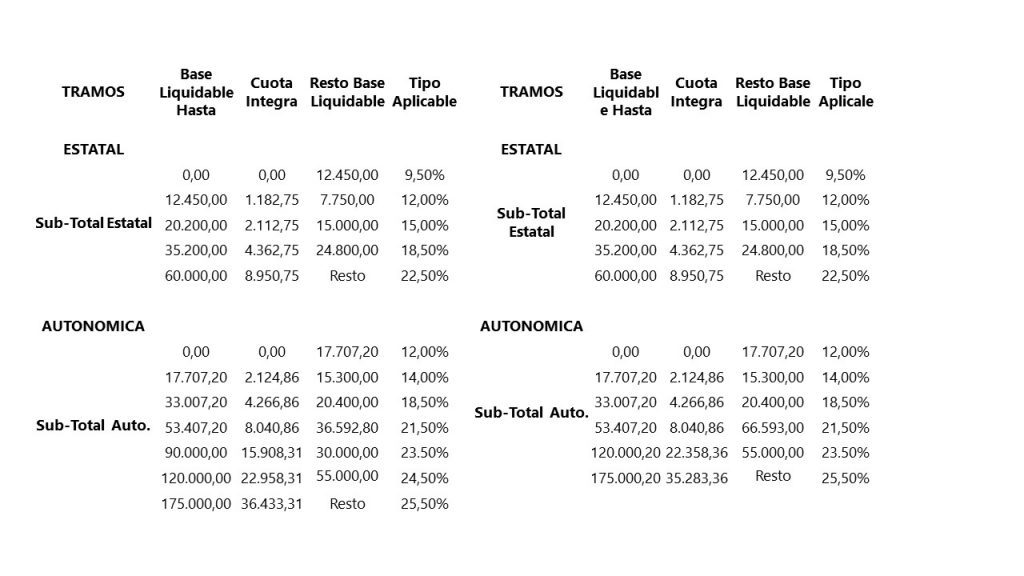

I.- S’incrementa amb efectes 1 de gener de 2020 la càrrega tributària per als trams superiors de l’escala impositiva i es divideix l’actual quart tram de base liquidable general en dos trams –un tram de 53.407,20 a 90.000 euros i un tram de 90.000 a 120.000 euros–, als quals s’apliquen uns tipus marginals del 21,50% i del 23,50%, respectivament.

Adjuntem comparatiu de la taula aprovada (esquerra) amb la vigent fins ara:

II.- S’incrementa des de 5.550 euros a 6.105 euros anuals el mínim del contribuent si la suma de les bases liquidables general i de l’estalvi del contribuent és igual o inferior a 12.450 euros.

ISD:

I.- Es modifica l’àmbit d’aplicació de la tarifa reduïda establerta per les donacions que es fan mitjançant escriptura pública. S’exclou la possibilitat d’aplicar aquesta tarifa als següents tipus de contractes d’assegurança sobre la vida on el beneficiari sigui una persona diferent del contractant:

- per supervivència de l’assegurat.

- per mort de l’assegurat que sigui persona diferent del contractant,

Podria afectar als Unit Linked.

A més, s’afegeixen com a supòsit d’aplicació de la tarifa reduïda les donacions formalitzades en sentència judicial.

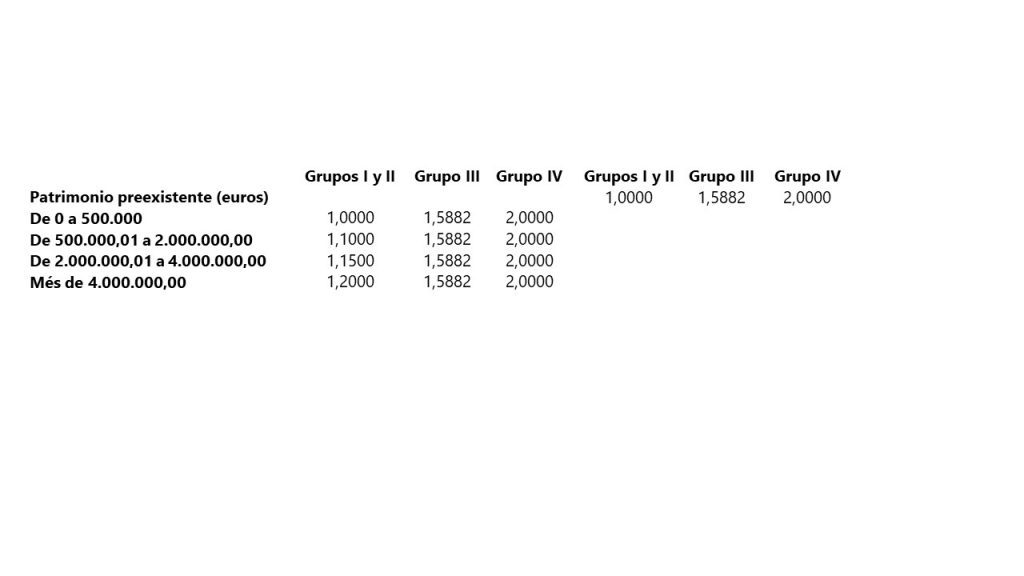

II.- Reintroducció dels coeficients multiplicadors en funció del patrimoni preexistent per als contribuents del grup I (descendents de menys de 21 anys) i del grup II (descendents de vint-i-un anys o més, cònjuges i ascendents).

Aquests coeficients multiplicadors afectaran a successions i a donacions i s’ha de tenir en compte que aplicarien també a les donacions entre cònjuges, ascendents i descendents actualment sotmeses als tipus reduïts, que es veuran incrementats en els percentatges en funció de el patrimoni del donatari previ a la donació.

Adjuntem comparatiu del coeficient que s’aplica a la quota íntegra de l’impost amb la nova llei (quadre de l’esquerra) i l’anterior:

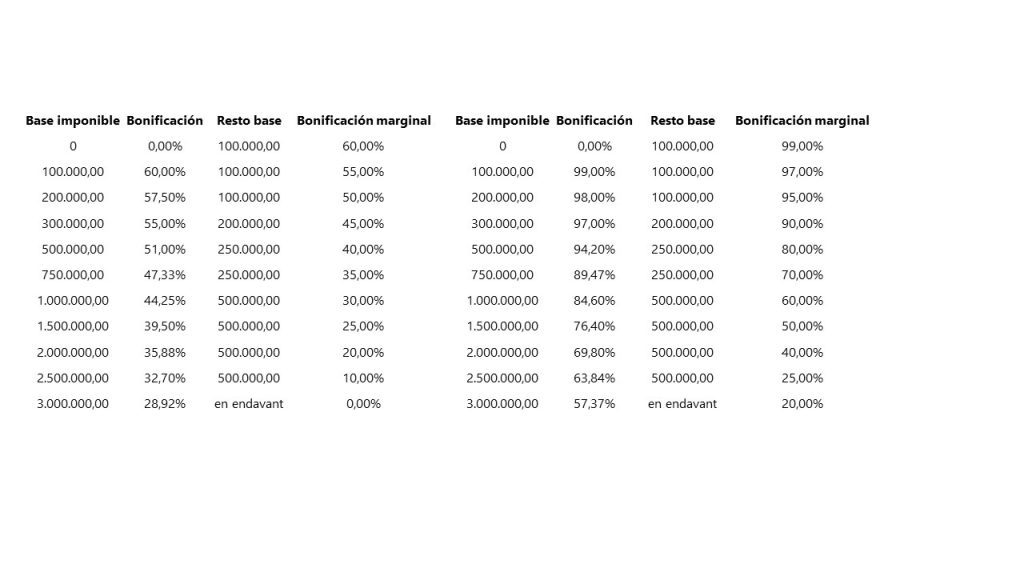

III.- Modificació del règim de bonificacions en la quota:

III.- Modificació del règim de bonificacions en la quota:

– Es manté una bonificació del 99% per als cònjuges en successions.

– Las bonificacions actuals per als grups I i II de parentiu, només es podran aplicar als contribuents del grup I (adquisicions per descendents menors de vint anys).

– Els del grup II (adquisicions por descendents de vint-i-un anys més i ascendents) empitjoren notablement la seva situació. A quadre de l’esquerra la nova situació:

És també molt important tenir en compte que els contribuents dels grups I i II no tenen dret a partir d’ara a la bonificació en el cas que optin per aplicar qualsevol de la majoria de les reduccions de l’impost (exclosa la prevista per la residència habitual), com serien les següents:

És també molt important tenir en compte que els contribuents dels grups I i II no tenen dret a partir d’ara a la bonificació en el cas que optin per aplicar qualsevol de la majoria de les reduccions de l’impost (exclosa la prevista per la residència habitual), com serien les següents:

- Reducció per l’adquisició de béns i drets afectes a una activitat econòmica.

- Reducció per l’adquisició de participacions en entitats.

- Reducció per l’adquisició de participacions en entitats per part de persones amb vincles laborals o professionals.

- Reducció per l’adquisició de béns del patrimoni cultural.

IV.- Es modifica la regla de manteniment establerta per al gaudiment de la reducció del 95% aplicable a l’adquisició mortis causa de béns del patrimoni cultural, i s’entén que no s’incompleix si en el període de cinc anys els béns són adquirits a títol gratuït per la Generalitat o per un ens local territorial de Catalunya. Abans no estava prevista la gratuïtat.

S’equipara doncs el tractament al que ja té en el supòsit de donació d’aquest tipus de béns.

V.- Es crea una nova reducció del 95% per a les donacions i la resta de transmissions lucratives entre vius que hi siguin equiparables rebudes de fundacions i d’associacions que compleixen finalitats d’interès general.

ITP:

I.- Es modifica la regulació de la bonificació de la quota per la transmissió d’habitatges a empreses immobiliàries, reduint-se a tres anys el termini de què disposen per a revendre l’habitatge. El termini de tres anys no resulta aplicable als fets imposables acreditats abans de l’entrada en vigor de la llei que aquí analitzem.

II.- Gaudiran d’una bonificació del 100% de la quota gradual de AJD els instruments públics notarials en els quals es formalitzin els dipòsits d’arres penitencials a què fa referència l’article 621-8 del Codi civil de Catalunya, i també la resta de documents notarials que es puguin atorgar per a la seva cancel·lació registral.

III.- S’estableix una bonificació en les transmissions d’habitatges adquirits per l’Agència de l’Habitatge de Catalunya en exercici dels drets de tanteig i retracte.

IV.- S’estableix una bonificació en les adquisicions que duen a terme els promotors socials sense ànim de lucre, homologats per l’Agència de l’Habitatge de Catalunya, per a destinar-los a habitatge de protecció oficial de lloguer o cessió d’ús.

V.- S’aprova un tipus reduït del cinc per cent per a les adquisicions d’habitatges per part de membres de famílies monoparentals si la suma de les bases imposables totals, menys els mínims personals i familiars, corresponents als membres de la família monoparental en la darrera declaració de l’impost sobre la renda de les persones físiques no excedeix els 30.000 euros. Aquesta quantitat s’incrementa en 12.000 euros per cada fill que excedeixi del nombre de fills que la legislació vigent exigeix com a mínim perquè una família tingui la condició legal de família monoparental de categoria especial.

VI.- En l’àmbit dels actes jurídics documentats, es crea una bonificació del 60% en la quota del gravamen que recau sobre les escriptures públiques de constitució en règim de propietat horitzontal per parcel·les en el supòsit dels polígons industrials i logístics. Aquesta bonificació s’aplica a les escriptures que s’atorguin fins al 31 de desembre de 2023.

TRIBUTS PROPIS I TAXES:

La Llei de mesures fiscals introdueix modificacions en l’àmbit, bàsicament, dels següents tributs propis:

- impost sobre les instal·lacions que incideixen en el medi ambient.

- cànons sobre la deposició controlada i la incineració de residus municipals.

- modificacions de la regulació del cànon de l’aigua.

- l’impost sobre els habitatges buits, que es modifica, amb la finalitat d’incentivar la disponibilitat d’habitatges per a lloguer social, els percentatges de bonificació establerts en atenció al volum d’habitatges que els subjectes passius destinen a lloguer assequible.

- l’impost sobre grans establiments comercials.

- l’impost sobre les estades en establiments turístics.

- l’impost sobre begudes ensucrades envasades.

També es regulen certes modificacions en matèria de taxes, on s’actualitzen quotes, s’afegeixen nous fets imposables en taxes existents, se’n creen de noves, i es suprimeixen diverses taxes per l’escassa o nul·la aplicabilitat pràctica.

JDA/SFAI